交通事故の慰謝料は、基本的に税金はかかりません。しかし、課税対象になるお金もあるため注意が必要です。

交通事故の慰謝料は高額になることも多く、被害者にとっては税金がかかるのかは不安材料です。

執筆・監修:豊川祐行

2010年、早稲田大学卒業後、同大学大学院法務研究科を修了し、2016年東京弁護士会にて弁護士登録。都内法律事務所での勤務を経て独立し、数多くの人を助けたいという想いから「弁護士法人あまた法律事務所」を設立。 あまた法律事務所へのお問い合わせはこちら

この記事の目次

交通事故の慰謝料には税金がかからない

交通事故の慰謝料は原則非課税です。交通事故の慰謝料はときに数百万から一千万以上になることがありますが、多額の税金を支払わなければならないということはありません。

慰謝料とは民法に定められている損害賠償のうち、精神的苦痛に対するものをいいます。慰謝料は精神的な損害を、金銭で補填するのが目的です。

所得税法9条1項18号では、損害保険会社から支払いを受ける保険金や損害賠償金のうち「心身に加えられた損害に関するもの」が非課税とされています。

また、所得税法施行令第30条1号~3号では損害保険金のうち「身体の障害に基因して支払われるもの」や「心身に加えられた損害に対するもの」「資産の損害に基因するもの」「見舞金」などが非課税と定められています。

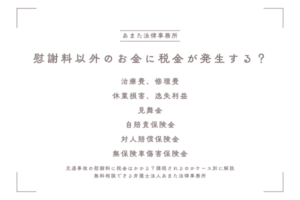

慰謝料以外のお金に税金が発生する?

交通事故では慰謝料のほかにも、加害者にさまざまなお金を請求できます。

税金がかからない非課税となる、交通事故でよくある賠償金を紹介します。

治療費、修理費

治療費は、事故によるケガで病院に入院や通院した際にかった費用です。

修理費は交通事故により車が破損し、修理が必要になったときに発生する費用です。

これら2つはどちらも所得税法等で定められている身体や資産に対する損害への賠償金に当たるので、慰謝料と同じように税金は非課税となっています。

休業損害、逸失利益

休業損害は交通事故によって仕事を休まなければならなくったときに生じる損害を補填するお金で、税金はかかりません。

慰謝料とは別に請求でき、サラリーマンや自営業者はもちろん、収入がない人でも請求できます。

専業主婦(主夫)は政府の調査をもとにした資料である「賃金センサス」の平均賃金により、休業損害を計算します。失業中の人は就労の予定がある状況ならば請求可能です。

逸失利益は、事故で負ったケガで後遺症が残ったことにより、将来入るはずだった収入が減少してしまった分を補填するお金です。

後遺障害の重さや現在の収入、将来に影響を及ぼす期間などに基づき算定されるため非課税です。

休業損害や逸失利益は本来なら働いて得られるはずだった収入に相当するお金です。交通事故による苦痛を補償する慰謝料とは意味が異なり、所得税が発生する給料や所得に当たるお金といえます。なので、税金がかからないのはおかしいと感じる方もいるでしょう。

見舞金

見舞金は交通事故の加害者が被害者に与えた身体や精神、資産などへの謝罪として支払う慰謝料のひとつです。

社会通念上、高額すぎるような金額ではなければ、損害賠償とみなされ非課税となります。

自賠責保険金

自賠責保険は自動車を運転する上で必ず加入することが義務付けられている保険です。

交通事故の被害者への最低限の補償を目的としており、加害者の自賠責保険から支払われる損害賠償金は非課税です。

対人賠償保険金

交通事故で怪我をさせてしまった人に、慰謝料や治療費を支払うための保険です。

自賠責保険による賠償金の上限を越えてしまったときに、超過分を補填する任意保険の一種で、税金はかかりません。

無保険車傷害保険金

事故を起こした加害者が自賠責以外の保険に加入していなかったときに備え、加入する任意保険です。

自賠責保険の上限を超える賠償金の支払いを受けることができなくなる事態を防止でき、非課税です。

対人保険の加入率が50%ほどと低い地域もあり、まんがいちのために念のため加入しておくのが望ましいでしょう。

まとめると、交通事故では慰謝料の他に、治療やクルマの修理にかかる費用、仕事を休んだり、後遺症が残ったりしたときに請求できるお金、見舞金が非課税です。また、自賠責保険であれ、加害者側や被害者側の任意保険であれ、保険金に税金がかかることはありません。

つまり、交通事故で慰謝料などの賠償金を受け取っても、基本的に税金を心配する必要はないといえます。

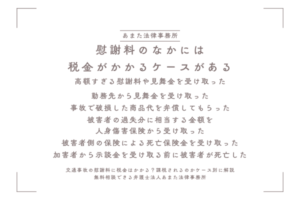

慰謝料のなかには税金がかかるケースがある

交通事故の慰謝料は基本的に非課税ですが、例外的に税金がかかるお金は存在します。

交通事故の慰謝料で税金に注意が必要なケースを説明します。

高額すぎる慰謝料や見舞金を受け取った

加害者が支払う慰謝料や見舞金が社会通念上、明らかに過剰と思われる金額になると、贈与税の課税対象になることがあります。

なかには、加害者が強い反省を見せて、一般的な相場よりも高い慰謝料を支払うと提示してくることがあります。高額の慰謝料をもらえるなら喜んで受け取ってしまいそうですが、課税対象になるかもしれないので気を付けてください。

どのくらいの金額が高額になるのかはケースバイケースです。専門の知識がある弁護士などに判断してもらうのが良いでしょう。

勤務先から見舞金を受け取った

加害者から受け取る休業損害や逸失利益とは別に、減額される給料を補填する意味で「自分方の勤務先等」から見舞金を受け取ったケースでは、課税対象になる場合があります。

加害者から受け取る休業損害および逸失利益は、損害賠償金の扱いとなり税金がかけられることはありません。

事故で破損した商品代を弁償してもらった

交通事故で車に積んでいた商品などのその代金を相手方に弁償してもらったケースでは、課税対象になるので気を付けましょう。

所得税法施行令では、資産の損害に基づく賠償金は非課税とされていますが、第30条2号では「事業所得の収入金額とされる保険金等」を除外事由と規定しています。

棚卸資産の損害に対して賠償金を受け取る行為は、通常の商品売買の結果と変わらないとみなされます。事業所得として扱われるため税金がかかります。

被害者の過失分に相当する金額を人身傷害保険から受け取った

過失割合によって減額される分の慰謝料を被害者の人身傷害保険から受け取ると、課税対象になります。

加害者側だけでなく被害者側にも事故の原因があると認められると、過失割合が発生し慰謝料の金額は減額される仕組みです。

被害者が加入している人身傷害保険から、過失分200万円の支払いを受けられるケースがあります。ですが、この200万円は自身の過失に当たるお金です。損害を補填する損害賠償金ではなく、被害者の利益とみなされ税金がかかります。

被害者側の保険による死亡保険金を受け取った

交通事故によって被害者が死亡し、加入していた搭乗者傷害保険から家族が死亡保険金を受け取ると税金が発生することがあります。

搭乗者傷害保険とは加入者の車を対象に、乗っていた人全員にケガの程度に応じて保険金が支払われる補償です。

加害者側から支払われれば、死亡保険だとしても賠償金として扱われるため非課税になります。しかし、被害者本人が加入していた保険から支払われるものに関しては、税金がかかることがあるのです。

死亡保険金で課税される可能性があるのは、所得税・相続税・贈与税の3種類のいずれかです。

3つのうちどの税金がかかってくるかは、被保険者(死亡した被害者)と保険料負担者(保険金の支払いをしていた人)、保険金受取人(保険金をもらう人)の関係によって決まります。

| 被保険者 | 保険料負担者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税 |

| A | A | B | 相続税 |

| A | B | C | 贈与税 |

(A、B、Cはそれぞれ別人)

所得税が課税されるのは、保険料負担者と受取人が同一人物の場合です。

例えば、

A:妻 B:夫

のようなケースで妻が事故で亡くなったとします。妻の死亡保険金を夫が受け取ると、保険金は原則として一時所得に分類され所得税が課税されます。

課税される金額は他に一時所得がなければ、一時所得の特別控除50万円を引いた額の2分の1です。保険金が1000万なら、1000万-50万×2分の1=475万円が課税対象になります。

死亡した被害者が保険料を払ってい保険から支払われるお金は、受取人に相続税が発生します。保険金は相続により受け取ったものとみなされるためです。

A:夫 B:妻

のように、保険に入っていた夫が事故で亡くなり、妻が保険金を受け取るケースなどが該当します。ただし、一括ではなく年金として受け取ると、所得税が課税されます。

被害者と保険の契約者、受取人がそれぞれ別人だと、贈与税が課税されます。

例えば、

A:妻 B:夫 C:子ども

のように妻が事故で死亡し、夫が払っていた保険を子どもが受け取る場合です。保険金は夫から子どもへの贈与とみなされ、贈与税の対象になります。

ただし、贈与税は110万円までが基礎控除として認められています。受け取る保険金の額が110万円以下なら税金はかかりません。

加害者から示談金を受け取る前に被害者が死亡した

事故の直後は被害者が生存していた人身事故だったけれど、相手方への慰謝料の請求や示談交渉の最中に死亡したケースでは税金が発生することがあります。

もし、事故後直ちに被害者が死亡してしまった死亡事故であれば、損害賠償は被害者の遺産にはならず、遺族に支払われるお金になり相続税がかかることはありません。しかし、被害者が死亡すると、遺族が加害者への損害賠償請求権を債権として相続するとみなされるため、相続税が課される可能性があるのです。

係争中や請求金額が確定したあとに被害者が亡くなると、遺族が賠償金を受け取る権利を相続する形になります。相続税が発生します。係争中の税額は、双方の主張からどれくらいの賠償金が発生するかを考慮して決められます。

受け取った慰謝料を確定申告するべきケース

交通事故の被害に遭い慰謝料を含む損害賠償等を受け取った年には、確定申告が必要になる場合があります。

必要経費を補填するお金がある

損害賠償金のうち確定申告で「必要経費」を補填するお金が含まれていると、収入金額として計上しなければなりません。

例えば、勤務先から受け取った見舞金や破損した商品の代金は、収入としてみなされます。見舞金なら給与所得、商品代金は事業所得として申告する必要があります。

慰謝料に治療費が含まれている

慰謝料の中に治療費が含まれていると、医療費を補填する性質が出てきてしまいます。そのため、医療費控除の対象にはなりません。

医療控除では保険金や損害賠償金などで補填される部分の金額を除くことが所得税法で定められています。慰謝料として受け取った治療費を差し引いて、医療費控除するようにしてください。

慰謝料の税金についての不安は弁護士に相談して解決

交通事故の加害者から受け取った慰謝料の税金はどうすれば良いのか、お悩みの方は弁護士への相談を検討してください。

交通事故の慰謝料は、原則として税金はかかりません。しかし、場合によっては確定申告が必要なお金もあります。

どのお金が課税対象なのか、そしてどのくらいの金額を受け取ると課税されるのか、慰謝料や税金についての知識がない人が判断するのは難しいでしょう。

加害者に慰謝料を含む損害賠償金などを請求するのであれば、弁護士など法律の専門家に相談し対応してもらうのがおすすめです。

弁護士へ依頼すれば税金を確認しながら慰謝料を請求でき安心です。

弁護士を選択するさいは、交通事故の事案に強く実績があるかを基準に依頼することが大切です。慰謝料は交渉次第で変わることは多いです。交通事故の問題に慣れている経験豊富な弁護士が示談を進めると、損害賠償金を増額できる可能性が出てくるのメリットも生じます。

慰謝料と税金についてまとめ

交通事故の被害者が受け取る慰謝料は、原則として税金はかかりません。しかし、なかには収入や相続とみなされて税金が発生するケースがあります。

知らないうちに高い税金を払わなくてはいけなくなっていたり、確定申告を忘れてしまったりすると、あとで大きなトラブルにつながる可能性があります。

相談や着手金無料としている弁護士事務所であれば、気軽に相談できます。不安な点を早急に解決するためにも、ぜひ弁護士の利用を検討してください。

2010年、早稲田大学卒業後、同大学大学院法務研究科を修了し、2016年東京弁護士会にて弁護士登録。都内法律事務所での勤務を経て独立し、数多くの人を助けたいという想いから「弁護士法人あまた法律事務所」を設立。

▶︎柔軟な料金設定

・初回相談【無料】

・ご相談内容によっては【着手金無料】

▶︎いつでもご相談いただけます

・【土日・祝日】ご相談OK

・【夜間】ご相談OK

・【即日】ご相談OK

1.交通事故の無料相談窓口

tel:0120-651-316

2.債務整理の無料相談窓口

tel:0120-783-748

3.総合お問い合わせページはこちら

- すべて弁護士の私にお任せください!!

弁護士が示談交渉、慰謝料の増額をサポート!- 交通事故のご相談はコチラ